G20. Rectificación de facturas emitidas automáticamente (España)

⚠ Aviso. Los procedimientos concretos deberán aplicarse conforme al criterio del asesor fiscal o gestor responsable de la empresa, cuyo criterio prevalecerá en materia contable y tributaria.

Introducción

En España, una vez emitida una factura, no puede modificarse ni eliminarse.

Cualquier error en los datos (por ejemplo, datos fiscales incorrectos) debe corregirse mediante la emisión de una factura rectificativa, conforme al Reglamento de Facturación (RD 1619/2012).

Si Wakaprint está configurado para emitir factura automáticamente cuando el pedido se marca como pagado, el procedimiento a seguir en caso de rectificación de factura o cancelación parcial o total de un pedido tramitado es el siguiente:

Supuesto 1 : Error en los datos fiscales (sin cancelar el pedido)

El pedido es correcto y está pagado.

La factura se ha emitido automáticamente desde Wakaprint.

El cliente detecta un error en sus datos fiscales (por ejemplo, NIF incorrecto o razón social mal escrita).

En España, una factura emitida no puede modificarse.

Debe corregirse mediante factura rectificativa.

Ejemplo pedido:

Base imponible: 100 €

IVA (21%): 21 €

Total: 121 €

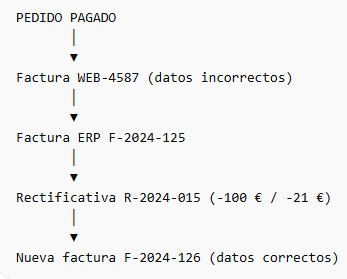

Factura emitida por Wakaprint: Nº WEB-4587

Cliente: “Juan Pérez SL”

NIF incorrecto

S1.1 Procedimiento paso a paso:

S1.1.1 Registrar la factura en el ERP

Si aún no existe en el ERP:

-

-

-

-

-

Crear factura con numeración oficial del ERP

-

-

-

-

Ejemplo:Factura ERP: F-2024-125

Observación: “Correspondiente a factura WEB-4587”

S1.1.2 Emitir factura rectificativa (total).

Emitir una factura rectificativa desde el ERP que anule la anterior.

Ejemplo:

Nº Rectificativa: R-2024-015

Base imponible: −100 €

IVA: −21 €

Motivo: “Rectificación de datos fiscales”

Contablemente se revierte el ingreso y el IVA.

S1.1.3 Emitir nueva factura correcta.

Emitir una nueva factura con los datos correctos.

Ejemplo:Nº ERP: F-2024-126

Base imponible: 100 €

IVA: 21 €

Cliente con NIF correcto

Se vuelve a registrar el ingreso correctamente.

Esquema visual del proceso del ejemplo

S1.1.4 Referencias cruzadas que deben mantenerse.

Ejemplo:

WEB-4587 → Factura generada por Wakaprint

F-2024-125 → Factura registrada en ERP

R-2024-015 → Rectificativa

F-2024-126 → Nueva factura correcta

S1.2 Resultado final

-

-

-

El pedido no se cancela.

-

No se devuelve el dinero.

-

El efecto económico es neutro.

-

El IVA queda correctamente declarado.

-

Se cumple la normativa española de facturación.

-

-

Supuesto 2: Cancelación total del pedido

En España, la factura ya emitida no puede eliminarse ni modificarse.

Debe anularse mediante factura rectificativa.

El pedido ha sido pagado y facturado automáticamente desde Wakaprint.

Posteriormente, el pedido se cancela.

Ejemplo pedido cancelado;

- Pedido:

Base imponible: 200 €

IVA (21%): 42 €

Total: 242 €- Factura emitida por Wakaprint:

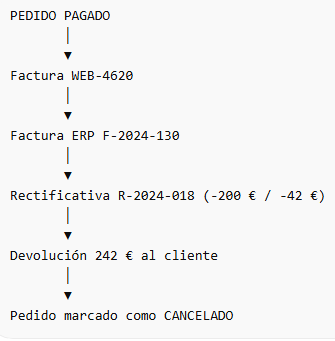

Nº WEB-4620

Total: 242 €

S2.1 Procedimiento:

S2.1.1 Registrar la factura en el ERP.

Si no estuviera ya registrada: Crear factura en el ERP con numeración oficial.

Ejemplo:

- Factura ERP: F-2024-130

- Observación: “Correspondiente a WEB-4620”

-

-

- S2.1.2 Emitir factura rectificativa por el total

- Emitir desde el ERP una factura rectificativa que anule completamente la operación.

-

Ejemplo:

- Nº Rectificativa: R-2024-018

- Base imponible: −200 €

- IVA: −42 €

- Motivo: “Cancelación total de pedido”

Contablemente:

Se revierte el ingreso.

Se revierte el IVA repercutido.

S2.1.3 Devolver el importe al cliente.

Ejemplo:

- Registrar la devolución del pago (242 €).

- Reflejar el movimiento en banco o pasarela de pago.

S2.1.4 Marcar el pedido como cancelado

-

-

-

-

-

El pedido puede marcarse como cancelado en Wakaprint.

-

La factura original no debe eliminarse.

-

-

-

-

Esquema visual del proceso

S2.2 Resultado final

-

-

- La factura original permanece registrada.

- Se emite una rectificativa por el total.

- Se devuelve el dinero al cliente.

- El ingreso y el IVA quedan correctamente anulados.

- Se cumple la normativa española de facturación.

-

Supuesto 3: Cancelación parcial del pedido

En España, la factura original no puede modificarse ni eliminarse.

La corrección debe realizarse mediante una factura rectificativa parcial.

El pedido ha sido pagado y facturado automáticamente.

Posteriormente, se cancela o devuelve solo una parte del pedido (por ejemplo, uno de los productos).

Si un pedido ya pagado y facturado se cancela parcialmente (por ejemplo, se devuelve uno de los productos), la factura original no puede modificarse ni eliminarse.

Ejemplo pedido cancelado parcialmentePedido original:

Producto A → 100 €

Producto B → 50 €

Base imponible total → 150 €

IVA (21%) → 31,50 €

Total factura → 181,50 €

Factura emitida por Wakaprint:

Nº WEB-4702

El cliente devuelve el Producto B (50 €).

Procedimiento

1. Registrar la devolución en el sistema (según operativa interna).

2. Emitir una factura rectificativa desde el ERP por el importe correspondiente a la parte cancelada:

- Base imponible: −50 €

- IVA correspondiente: negativo proporcional

- Motivo: “Rectificación por devolución parcial de mercancía”

3. Registrar contablemente:

- Disminución del ingreso.

- Disminución del IVA repercutido.

- Registro de la devolución del importe al cliente (si procede).

Principio clave

En España no se modifican facturas ya emitidas.

Siempre se corrigen mediante factura rectificativa, garantizando:

-

Correlatividad.

-

Trazabilidad.

-

Correcta declaración del IVA.